相続税とは

相続税とは、個人が被相続人(亡くなられた人のことをいいます。)から相続などによって財産を取得した場合に、その取得した財産に課される税金のことです。

相続税の申告が必要な人とは

被相続人から相続などによって「①財産を取得した人それぞれの財産価額の合計額」が、「②遺産に係る基礎控除額」を超える場合、その財産を取得した人は、相続税の申告をする必要があります。

相続税の申告と納税

相続税の申告が必要な場合には、相続の開始があったことを知った日(通常の場合は、被相続人が亡くなった日)の翌日から10ヵ月目の日までに、被相続人の住所地を管轄する税務署に相続税の申告書を提出するとともに、納付税額が算出される場合には、納税しなければなりません。申告書の提出期限に遅れて申告と納税をした場合には、原則として加算税及び延滞税がかかります。

(注)相続税の申告の必要がない場合でも、相続時精算課税制度を適用した財産について既に納めた贈与税がある場合には、相続税の申告をすることにより還付を受けることができます。この還付を受けるための申告書は、相続開始の日の翌日から起算して5年を経過する日までに提出することができます。

Aさん

先日、母の葬儀の際に親族から相続税の話が出たので気になっているのですが。

税理士

相続税は非課税枠を超えた場合に納税が必要ですので、最初にAさんの家族構成を教えて頂けますか。

Aさん

家族構成ですね。私には妻と子供2人がいます。妹は結婚して子供が1人いて、実家には父が一人で暮らしています。この場合はどうなるのでしょうか。

税理士

Aさんの場合は、法定相続人がお父様、Aさんそして妹さんの3名で、非課税枠が4,800万円となります。ですので、課税遺産総額が4,800万円を超えた場合は納税額が発生することになります。

Aさん

4800万円ですか。この金額はどのようにして計算されるのでしょうか。

税理士

はい、非課税枠とは、遺産に係る基礎控除額のことで、3,000万円+(600万円×法定相続人の数)で計算されます。つまり法定相続人の数に応じて基礎控除額が決まることになります。また、法定相続人とは、民法で決められていて、亡くなられた方の配偶者と、亡くなられた方と血のつながりのある人のことです。また配偶者以外の人は、亡くなられた方に近しい人から先に相続人となるよう順番が決められています。

今回のAさんのケースは、配偶者であるお父様、そして子であるAさんと妹さんが法定相続人となり、合計3名となります。

Aさん

そういうことなのですね。では遺産がどのくらいあるか計算してみないといけないですね。

税理士

ただし、相続税のかかる財産は、お母さまから相続した財産だけではなく、死亡保険金や死亡退職金など亡くなってから受け取る「みなし相続財産」と、亡くなる3年以内にもらった財産などの「生前贈与財産」も加えなければなりません。

Aさん

分かりました。該当する資料を集めておきます。それだけで大丈夫でしょうか。

税理士

いいえ、相続人が負担にした借金や住宅ローン、葬式費用、そして国や公益法人への寄付金もマイナスできるので、その資料も必要です。これらを差引した金額から先ほどの基礎控除額(非課税枠)、今回のケースでは4,800万円、を差し引いた残りが課税遺産総額となる部分となります。

Aさん

ではその課税遺産総額に相続税がかかるのですね。私達はその金額をどのように分けて納税をすることになるのでしょうか。

税理士

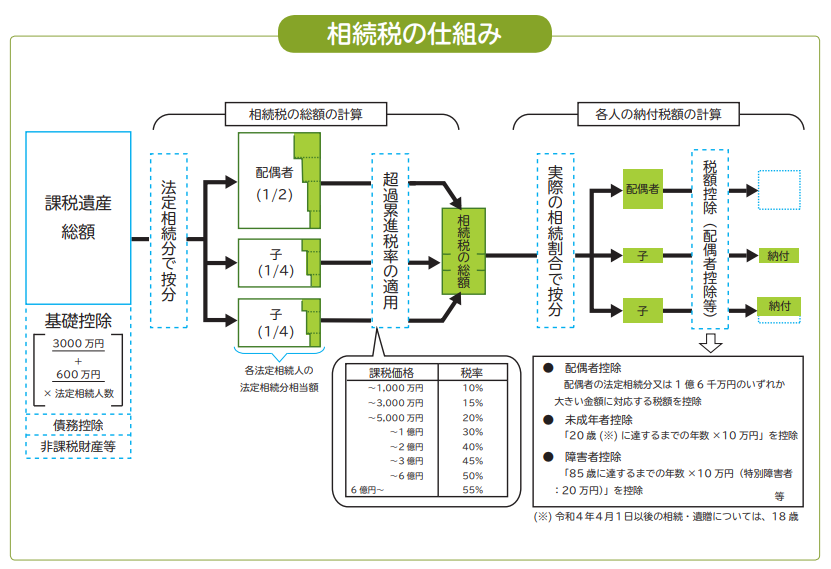

相続税の計算は、図のように2段階で計算することになります。最初に課税遺産総額を一旦法定相続分で分けたと仮定して、課税価額に応じた税率により各人の税金を計算します。このとき実際にどのように相続したかは考慮しません。そして、各人の相続税を合計し、相続税の総額を算出します。ここまでが第1段階です。次に第2段階として、相続税の総額をお父様、Aさんそして妹さんで実際に相続した財産の割合で按分します。この按分した金額が、各人が実際に納める相続税額となるのです。

出典:財務省ホームページ『もっと知りたい税のこと(令和3年6月は甲)』4.「相続税」と「贈与税」を知ろう

Aさん

そういうことなのですね。2段階で計算されているのですね。早速、実家に帰って資料を整理したいと思います。

税理士

相続手続の準備と相続税の申告が必要かどうかの判断は、同時並行で行われることになります。たとえ、申告・納税が必要な場合であってもスムーズに手続きを進めることが可能です。